【「最後まで」できる会社をお選びください。】

環境部門、経理部門、人事総務部門との方針すり合わせから、計画・実行、最終的な資産除去債務額の計上や、注記案の作成等、最後までお手伝いできます。

※監査法人への説明もできます。

アースアプレイザルでは、環境、建築等の専門家により不動産の環境デューデリジェンスを幅広く手がけており、資産除去債務計上に必要な法規制解釈やアスベスト・PCB・土壌の調査、コンサルティングのサービスを提供しております。

お問い合わせ:03-5298-2151

資産除去債務

企業会計基準委員会により公表された「有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準じるもの」で、現在有している土地や建築物等が将来の除去(解体、売却等)で必要となる費用のことです。

新しい会計基準では、この費用を貸借対照表の資産と負債の両建て処理を行い、損益計算書に減価償却費として計上します。

環境面での具体例

●建築物解体時のアスベスト除去費用

●借地の現状復帰のための土壌汚染浄化費用

|

|

2010年4月1日以降に開始される事業年度から義務化されます。それ以前の早期適用も可能です。 |

|

原則全ての企業が対象となります。特に、上場企業では、資産除去債務の計上を行っていない場合、監査法人の意見が表明できないこともあり、最悪の場合、上場維持に係る問題となりえます。 |

|

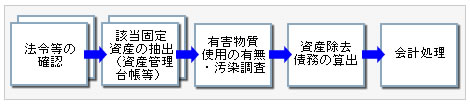

具体的な実施内容

(実施フロー)

資産除去債務に該当する法的、契約要件を確認し、所有する資産から該当をする債務対象を明確にします。次に、見積データ等を基に、将来必要となる支出を推定し、その金額を現在の価値に割引、会計処理を行います。

(担当部署)

企業の複数の部署に関連した内容であり、環境部門(又はCSR部門)、施設部門、法務部門、会計部門のプロジェクトにより、実施されます。

(環境部門、施設部門での担当)

資産除去債務に関する法的な内容を確認し、どの固定資産が該当するのかを決定していく必要があります。さらに、債務を計上するための調査や見積の確認を進め、資産除去債務計上の大部分を担当することになります。環境部門(又はCSR部門)のご担当者の部門にご負担のかかるプロジェクトになります。

資産除去債務の具体例

区分:法的要件(石綿障害予防規則、廃棄物処理及び清掃に関する法律、大気汚染防止法等)

内容:建築物を解体する際には、アスベスト含有建材の有無の調査を行い、アスベストを含有する建材がある場合は、アスベストの飛散性に応じた除去方法が法的に定められています。特に、飛散性の高い吹付け材の除去では、除去場所の隔離や特別管理産業廃棄物としての廃棄が法的に義務付けられており、除去費用が高くなります。

なお当社では、従来のアスベスト6種に加えウィンチャイト/リヒテライトの2種についても同定が可能です。

お問い合わせ:03-5298-2151

|

|

区分:法的要件(PCB廃棄物の適正な処理の推進に関する特別措置法)

内容:PCB含有の絶縁油やPCBを含む機器(高圧トランス、コンデンサー)は法律で処理が義務付けられています。現在、 使用しているPCBを含む機器を廃棄する場合、運搬・処理費が資産除去債務に該当します。 |

|

区分:契約要件

内容:借地で事業活動を行い、その結果、土壌汚染を引き起こした。

土壌汚染に関しては土壌汚染対策法や条例による浄化の義務はありません。しかし、借地の場合、原状復帰が原則であり、除去が義務となります。借地は資産では有りませんが、借地の土壌汚染では原状回復するための浄化費用が資産除去債務になります。

なお、返却する前に浄化する場合や事故による緊急な浄化の場合は、減損処理や引当対象処理になります。

|

|

ページのトップに戻る